ポートフォリオのリバランスポートはメンテナンスのために定期的にをかけないといけないと思っている人も多いかと思います。なかには、少しの乖離が気になって毎月のようにリバランスをかけている、きっちりとした人もいるのではないでしょうか?

そういうあなたに言います。

リバランスはリターンを劣後させる要因になる無駄な取引です。

今回はなぜポートフォリオのリバランスは不要なのかということについて解説していきます。

なぜリバランスをするのか?

リバランスとは、ポートフォリオを構築(投資対象を実際に組入れ)した後、相場変動などで変化した投資配分比率を見直し、値上がりした資産・銘柄を売り、値下がりをした資産・銘柄を買い増す、などによって、ポートフォリオの構成を最初と同じ比率に修正していく手法のことです。

大和アセットマネジメント

投資初心者向けにリバランスについてのちゃんとした定義を大和アセットマネジメントより引用してみました。

で、なぜリバランスをするのか?

一般的には、相場の値動きによって自分が想定しているポートフォリオの比率から乖離すると、ポートフォリオの特性が変わるため、定期的にメンテナンスをする必要があるということがいわれます。

しかし、あなたはリバランスをするときにどれくらいポートフォリオの特性が想定とズレているか数値的に理解していますか?

各資産の足元の比率だけみて特性がズレている気になり、リバランスをしていないですか?

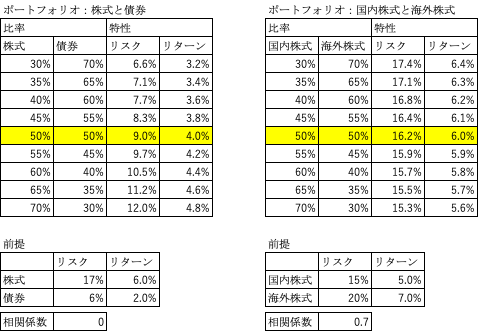

ポートフォリオの比率のズレは特性を大きくは変えない

実は、あなたが思っているほどポートフォリオの比率のズレは特性をそんなに変えることはありません。

具体的な数値で確認したほうがわかりやすいと思いますので、リスク・リターンの特性が構成比によってどれくらい変化するかを示してみました。

前提の数値は変化を分かりやすくするため、少しデフォルメしてますので、現実は~っていうことは無視して考えてくださいね。

比率が20%ズレるということは片方の資産の変化がゼロでもう片方の資産が倍になったときというような極端な場合なので滅多に起きるものではありません。

コロナショックの時のように株式が30%下落した局面でも比率でみれば、10%弱の低下にしかなりません(債券は変化しなかったと仮定)。

また国内株式と海外株式のポートフォリオであれば比率のズレもそもそもそこまで大きくならないし、なったとしても特性の変化への影響は軽微です。

どうですか?

比率がズレたときの特性の変化をみてもあまり変わってないと思いませんか?

リバランスによる弊害

ポートフォリオのリバランスの効果が薄いことはわかった。でも、やらないよりかはやったほうがいい。

リバランスの利点のみに注目すればそのとおりです。

しかし、リバランスを行うことによる弊害が大きいのです。

リバランスのよる弊害は以下のようなものがあります。

- 売買コストが無駄

- リバランス期間が無駄

- 税金が無駄

- めんどくさい

ひとつずつ説明していきます。

売買コストが無駄

投資信託のなかには、売買時に手数料がかかるファンドも多くあります。

あなたが、このようなファンドを売買している場合は、売買の度にこの売買コストが発生してしまいます。具体的には申込手数料や信託財産留保額などがかかるということです。申込手数料に3%、信託財産留保額に0.3%の費用がかかるとすれば、リバランスによるメリットを大きく上回るデメリットになります。

まー、最近はこのような売買に関わる費用を取らないという商品や証券会社も増えていますので、賢く投資をしている人からすれば関係ない項目かもしれません。

リバランス期間が無駄

もしスイッチングなどの制度を利用して売却した資金を元に別の商品の購入原資に当てるという場合、まず売りを行って資金の目処が立ってから買いが入ることから、なにも保有していない期間というのが発生することがあります。

リターンはリスク量とリスクをとっている期間の長さで決まるため、何も保有していない期間が発生することはリターンを下げる要因になります。

税金が無駄

ここが今回のテーマの肝になる一番大事なところなるのでよく理解してください。

投資に利益にかかる税金は売却して利益を確定するまで繰り延べることができます。

しかし、リバランスを行うということで利益が確定し、税金をすぐに支払う必要がでてきます。

さらに、リバランスは上がっている資産を売却し、下がっている資産を購入することから評価損益も合わせた総額でみれば利益がでていなくても、税金を支払う必要がでてくることもあります。

どうせ払わないといけないのなら、先に払うか後に払うかの違いじゃないの?

そう思ったあなたはかなり甘いです。

税金を先延ばしにできれば、その税金ぶんも投資に回すことができ、最終的な利益に大きな差がでることになるのです。

どれくらいの差が発生するかについてはまた別途説明していこうと思います。

また、少し意味合いが違いますが、税金絡みということで補足しておくと、NISA内でのリバランスは厳禁です。

NISA口座内の資産は売却しても非課税枠が回復するわけではないので、売却=非課税枠の放棄ということになります。

NISA内の資産はよっぽどのことがない限りは売却してはいけません。

めんどくさい

定期的に自分の保有資産の比率を確認しながら、一定の基準を超えたらそれぞれの売買する金額を計算しては注文をだす。

リバランスを意識すると資産状況を確認する頻度が増えます。

これってけっこう手間がかかってめんどくさくないですか?

運用なんてちゃんとした理論を理解していれば、片手間でやってもいいんです。

むしろ、自分の本業やプライベートに時間を使うべきで、運用のメンテナンスにそんなに時間をかけてはいけません。

もちろん、相場が大きく動いたときは気になって自分の資産状況を確認してしまう気持ちはわかります。

しかし、気になるとついつい無駄な売買をしてしまうため、短期的な資産の変化は意識してみないくらいがちょうどいいです。

また、このめんどくさいリバランスを代理でおこなってくれるサービスがいろいろなかたちで提供されています(個別の名前はだしませんが、ちゃんと理解していれば分かるはずです)。

ここまでで説明しているようにリバランスの効果はあまり大きくないですし、それによって追加の費用が発生し、リターンが劣化するのであれば本末転倒です。

利用する場合はよく考えてから利用してください。

比率の調整は積立部分で行う

では、ポートフォリオの資産比率には意味がなく、想定しているポートフォリオの比率と乖離を無視し続けるのかといえばそういうわけではありません。

積立投資を行っているのであれば自動で調整されるため、あえて無駄なコストを払ってリバランスをかける必要はないということです。

想定している資産比率と積立投資の比率は同じであれば、時間の経過とともに実際のポートフォリオも想定に近づいていくということです。

例えば、足元の資産が国内株式40%、海外株式60%でも積立投資の比率を国内株式50%、海外株式50%に設定しておけば50%ずつに近づいていきます。

すでに投資している資産に比べて今後の積立の比率が小さい場合は、積立比率を変更することで調整速度を早めてもいいかと思いますが、売却を伴うリバランスは極力避けるべきです。

また、運用資産の取り崩しにかかっている人については、想定より比率が超過している資産を多めに取り崩すことでポートフォリオの資産比率を調整することも手です。ただし、この場合は利益が多く出ているほうが比率が高まりやすいため、税金の繰延効果が少し落ちることは考慮しないといけません。

コメント